Virement de Fonds 5115

Écritures Comptables

Banque → Caisse

Table of Contents

📘 Écritures comptables — Virement de fonds (5115)

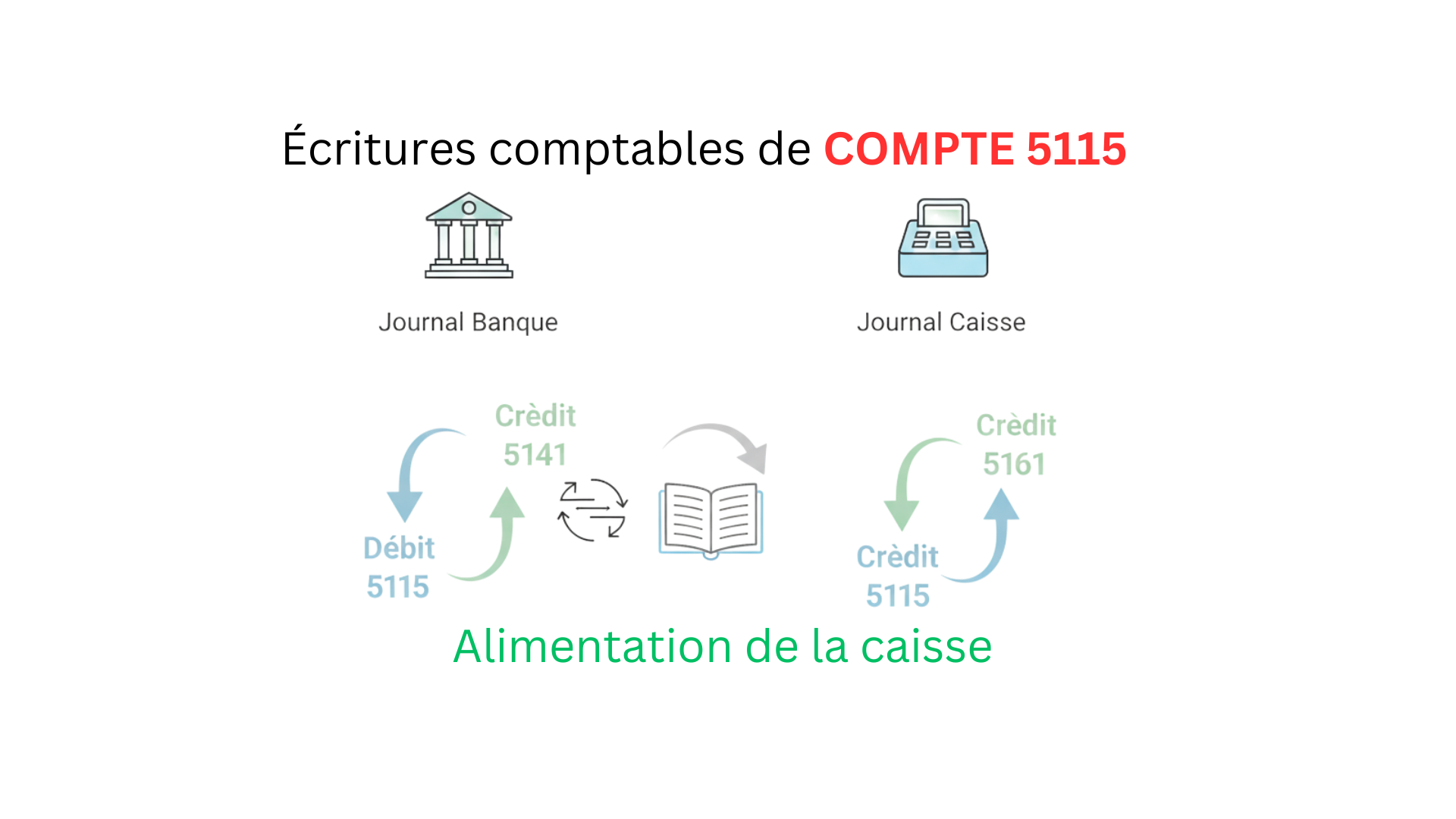

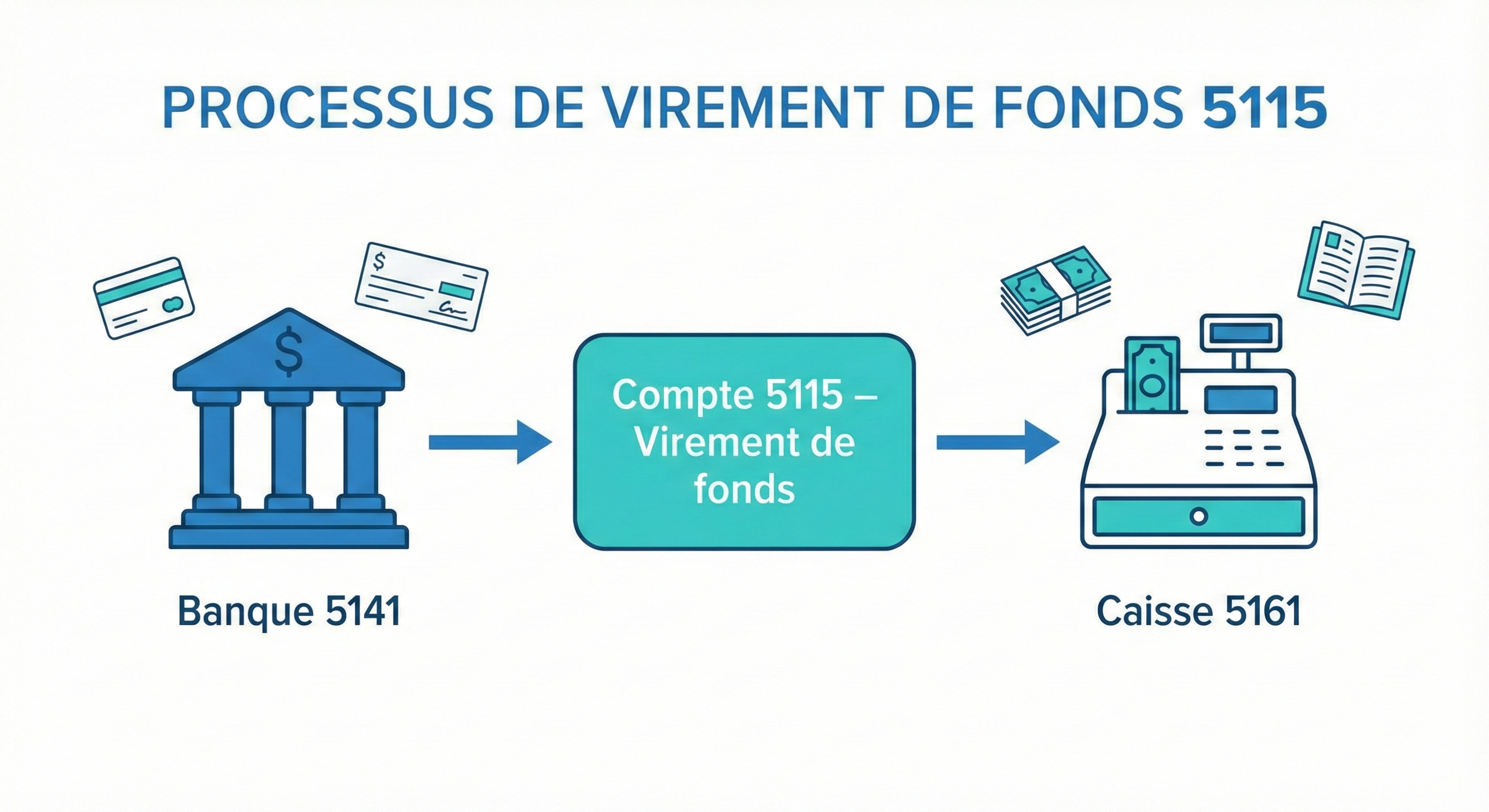

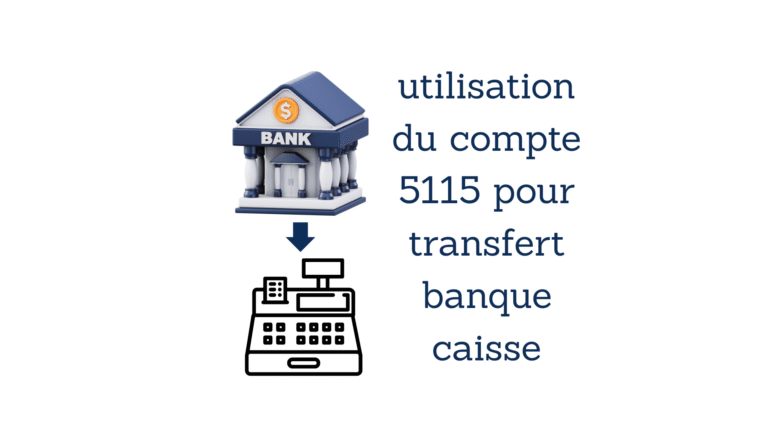

Le virement de fonds (compte 5115) est un compte intermédiaire utilisé pour transférer des disponibilités entre la banque et la caisse (retrait d’espèces / chèque retiré en banque pour alimenter la caisse). Il permet de tracer les mouvements temporaires avant d’alimenter la caisse et d’utiliser ces espèces pour régler des achats, salaires, loyers ou autres charges.

📌 Comptes courants concernés

| Nature | Compte | Description |

|---|---|---|

| Virement de fonds (intermédiaire) | 51150000 | Compte d’attente : retrait banque pour caisse |

| Banque | 51410000 | Compte bancaire (chèque, virement) |

| Caisse | 51610000 | Encaissement en espèces |

| Charges (exemples) | 61... / 62... | Achat, salaire, loyer, autres charges |

📘 Rôle et fonctionnement

Processus habituel :

- La société retire des espèces ou un chèque à la banque pour approvisionner la caisse.

- Le retrait est d’abord enregistré dans le Journal Banque par l’utilisation du compte d’attente 51150000.

- Ensuite, l’alimentation effective de la caisse est enregistrée dans le Journal Caisse : sortie du compte d’attente 51150000 et entrée en

51610000. - Les paiements effectués depuis la caisse (achats, salaires, loyers, charges) sont ensuite comptabilisés normalement (débit charges / crédit caisse).

🧾 Écritures comptables — étape par étape

1) Retrait banque → virement de fonds (Journal Banque)

Lors du retrait en banque (chèque retiré, espèces retirées) :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 51150000 | Retrait / Virement de fonds (retrait chq/esp) | Montant | |

51410000 | Banque (chèque / retrait) | Montant |

2) Alimentation caisse ← virement de fonds (Journal Caisse)

Quand le montant est mis en caisse :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51610000 | Entrée Caisse (retrait chq / espèces) | Montant | |

| 51150000 | Virement de fonds (compte d’attente) | Montant |

3) Utilisation de la caisse pour régler des dépenses

Exemples de paiements effectués depuis la caisse :

| Opération | Écriture type (Débit / Crédit) |

|---|---|

| Paiement d’un achat | Débit : 61... Achat — Crédit : 51610000 Caisse |

| Paiement de salaire | Débit : 4432... Salaires — Crédit : 51610000 Caisse |

| Paiement loyer | Débit : 61318000 Loyer — Crédit : 51610000 Caisse |

📘 Journaux concernés

- Journal Banque — pour les retraits et mouvements bancaires (enregistrement initial du 5115).

- Journal Caisse — pour l’entrée effective des espèces et les paiements en espèces.

- Journal d’Achat / Journal de Paie / Journal Charges — pour les dépenses réglées depuis la caisse.

📊 Exemple chiffré complet

Scénario : la société retire 8 000 MAD de la banque pour alimenter la caisse, puis paie :

- Achat fourni : 1 500 MAD

- Salaire salarié : 5 000 MAD

- Loyer partiel : 1 000 MAD

- Reste en caisse : 500 MAD

➡ 1. Journal Banque — Retrait 8 000 MAD

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 51150000 | Retrait chq / virement de fonds | 8 000 | |

51410000 | Banque | 8 000 |

➡ 2. Journal Caisse — Alimentation caisse 8 000 MAD

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51610000 | Entrée caisse (retrait banque) | 8 000 | |

| 51150000 | Virement de fonds (compte d’attente) | 8 000 |

➡ 3. Paiements depuis la caisse

| Opération | Écriture |

|---|---|

| Achat 1 500 MAD | Débit : 61... 1 500 — Crédit : 51610000 1 500 |

| Salaire 2 000 MAD | Débit : 62... 2 000 — Crédit : 51610000 2 000 |

| Loyer 1 000 MAD | Débit : 61318000 1 000 — Crédit : 51610000 1 000 |

| Solde en caisse | 500 MAD (reste) |

⚠️ Précautions et bonnes pratiques

- Ne laissez pas de mouvements non justifiés sur le compte 51150000 — réconciliez régulièrement avec les journaux banque et caisse.

- La caisse ne doit pas être créditée sans justification : évitez les écritures qui provoquent un solde négatif ou des crédits fictifs.

- Évitez d’avoir un solde de caisse trop élevé : privilégiez les règlements par banque pour traçabilité et sécurité.

- Respectez le plafond de paiement en espèces applicable dans ton pays (ex : 5 000 MAD pour certaines opérations commerciales). Utilise la banque pour les montants importants.

- Conservez les justificatifs (bordereau retrait banque, bordereau de caisse, pièces justificatives pour paiements effectués en espèces).

❗ Erreurs fréquemment commises

- Enregistrer directement des paiements en espèces sans passer par 51150000 lorsque le retrait est fait depuis la banque.

- Oublier de solder le compte 5115 après alimentation de la caisse.

- Confondre les écritures banque / caisse et ne pas affecter le bon journal.

- Laisser des soldes importants en caisse sans justification ou contrôle.

FAQ — Virement de fonds (5115)

Quand utiliser le compte 5115 ?

Utilisez 51150000 lors d’un retrait en banque destiné à alimenter la caisse. C’est un compte d’attente qui trace le retrait avant son entrée en caisse.

Faut-il toujours passer par 5115 pour les retraits ?

Oui, c’est recommandé : cela améliore la traçabilité. Dans certains cas exceptionnels, on peut comptabiliser différemment, mais uniquement avec justificatifs.

Comment réconcilier 5115 ?

Comparez les écritures du Journal Banque (retraits) et du Journal Caisse (entrées). Le solde de 5115 doit tendre vers zéro après affectation en caisse.

🔎 Mots-clés SEO

virement de fonds 5115 • écriture virement fonds • journal banque virement caisse • 51150000 • comptabilité maroc • retrait banque caisse

Besoin d’aide ? Contactez-nousPublié par Aide-Comptable — modèle optimisé SEO • Mis à jour le 01/12/2025

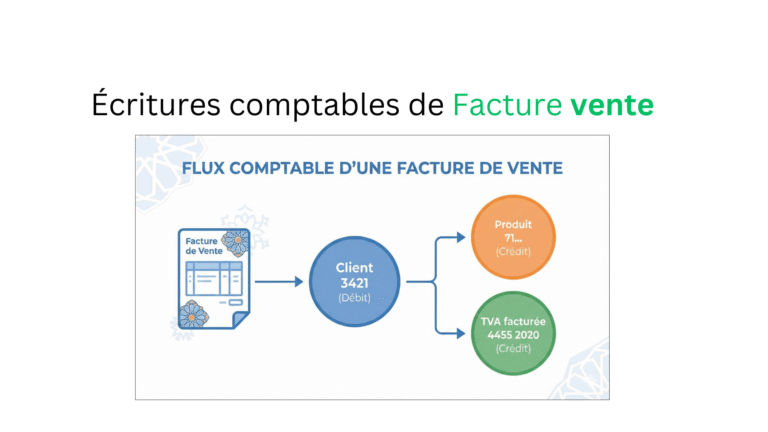

Pouvez-vous lire aussi: Écritures comptables d’une facture de vente au Maroc | Aide-Comptable

One Comment