Écritures comptables d’une facture de vente

facture de vente

Écritures comptables

Table of Contents

📘 Écritures comptables d’une facture de vente au Maroc

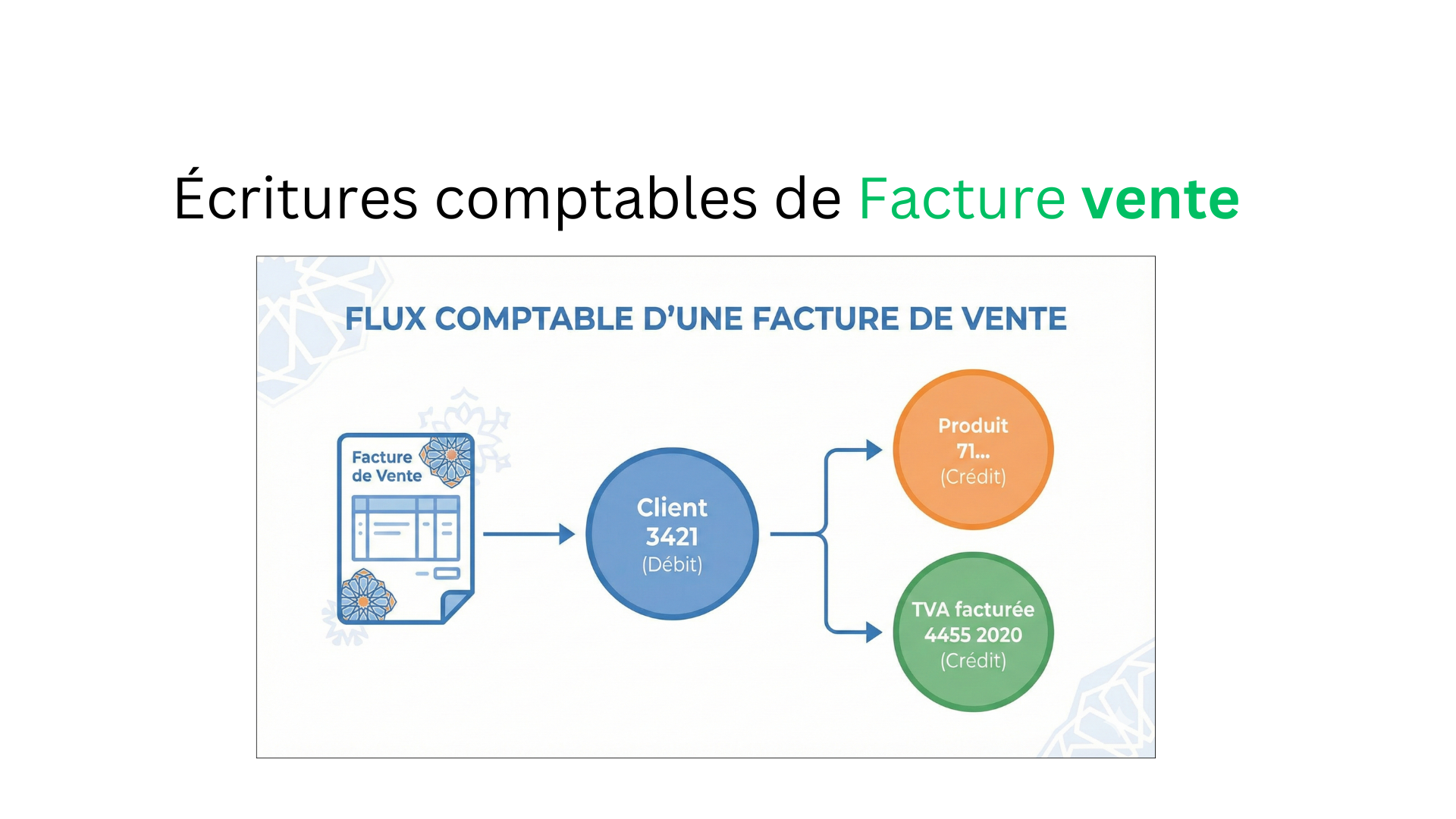

La facture de vente matérialise une opération commerciale : vente de marchandises, prestation de services ou travaux. Elle entraîne la reconnaissance d’un produit (classe 7) et d’une créance client (compte 3421). Ce guide vous montre pas à pas comment enregistrer une facture de vente selon le CGNC au Maroc.

📌 Définition comptable d’une facture de vente

Une facture de vente est un document émis par l’entreprise lorsqu’elle réalise une opération de vente. Elle provoque l’enregistrement :

- du produit (compte

71...) - de la créance client (compte 3421)

- et si applicable, de la TVA facturée (compte

44552020).

📌 Comptes comptables utilisés (CGNC)

| Nature | Compte | Description |

|---|---|---|

| Client | 3421 | Clients et comptes rattachés |

| Produit | 71... | Vente de marchandises / prestations / travaux |

| TVA facturée | 44552020 | TVA collectée sur ventes |

| Banque | 51410000 | Compte bancaire |

| Caisse | 51610000 | Encaissement en espèces |

📘 Écriture comptable — Journal de vente

Au moment d’émettre la facture, en présence de TVA :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 3421 | Client (Facture X) | Montant TTC | |

71... | Vente de marchandises / prestation | Montant HT | |

44552020 | TVA facturée | Montant TVA |

🛈 Cas : vente exonérée de TVA

Si la vente est exonérée : ne pas enregistrer de compte TVA. L’écriture devient :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 3421 | Client | Montant | |

71... | Vente exonérée | Montant |

💳 Règlement de la facture de vente

Après la comptabilisation de la facture, le règlement entraîne la comptabilisation du paiement selon le mode choisi.

✔ Paiement par banque

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51410000 | Banque | Montant TTC | |

| 3421 | Client | Montant TTC |

✔ Paiement en espèces (Caisse)

⚠️ Rappel : le règlement en espèces est limité par le plafond légal. Veillez à respecter la réglementation en vigueur (ex : plafond ≈ 5 000 MAD pour les transactions commerciales).

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51610000 | Caisse | Montant TTC | |

| 3421 | Client | Montant TTC |

📘 Exemple simple

Situation :

– Montant HT : 10 000 MAD

– TVA (20%) : 2 000 MAD

– Total TTC : 12 000 MAD

– Mode de paiement : virement bancaire

➡ 1. Comptabilisation de la facture (Journal de vente)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 3421 | Client ALPHA | 12 000 | |

71... | Prestations de services | 10 000 | |

4455 2020 | TVA facturée | 2 000 |

➡ 2. Paiement (Journal Banque)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51410000 | Banque | 12 000 | |

| 3421 | Client ALPHA | 12 000 |

❗ Erreurs fréquentes à éviter

- Enregistrer directement le paiement sans passer par

3421. - Confondre le HT et le TTC dans les comptes produit.

- Oublier d’exonérer la TVA lorsque l’opération y a droit.

- Accepter des paiements espèces supérieurs au plafond légal.

FAQ : Questions fréquentes

La TVA est-elle toujours due sur une vente ?

Non. Certaines ventes sont exonérées. Vérifiez la nature de l’opération avant d’enregistrer la TVA.

Quel compte utiliser pour enregistrer la vente ?

Utilisez le compte de produit approprié en 71... (71xx pour vente de marchandises, 712 pour services, etc.).

Puis-je encaisser une facture en espèces ?

Oui, mais respectez le plafond légal et gardez une traçabilité claire.

écriture comptable facture vente maroc • journal de vente • 3421 clients • TVA facturée • comptabilité CGNC

Besoin d’aide ? Contactez-nousPublié par Aide-Comptable — modèle optimisé SEO • Mis à jour le 30/11/2025

Vous pouvez lire aussi : Écritures Comptables d’une Facture d’Achat au Maroc – Définition, Écritures & Exemple (CGNC)

One Comment