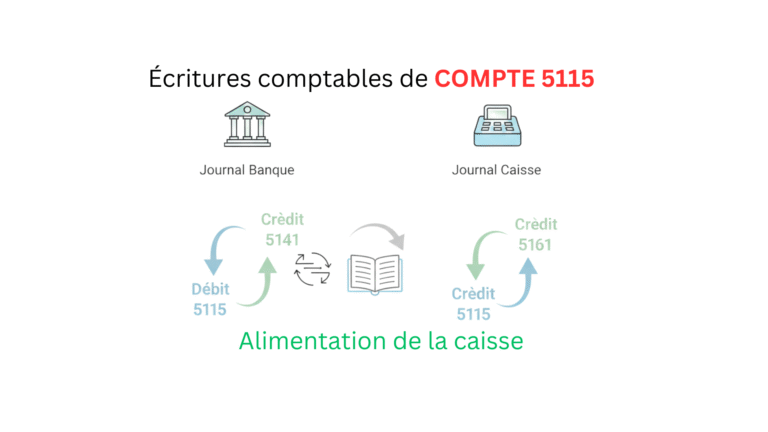

Les écritures comptables du compte 5115

5115

Virement de fond 5115

Le compte comptable 5115

Table of Contents

Le compte 5115 – Virements de fonds joue un rôle crucial dans la gestion des flux financiers internes d’une entreprise. Il sert d’interface temporaire entre le compte bancaire (banque) et le compte de caisse, garantissant un suivi clair et précis des mouvements d’argent lors des transferts physiques ou électroniques.

Cet article va vous expliquer en détail :

- La définition et l’utilisation du compte 5115

- Les situations dans lesquelles il est utilisé

- Les écritures comptables à passer dans le journal de banque et le journal de caisse

- Un exemple concret d’opération comptable

- Les bonnes pratiques pour éviter les erreurs

1. Comprendre le compte 5115 dans le Plan Comptable Marocain

Dans le Plan Comptable Marocain (PCM), le compte 511 – Chèques postaux, virements de fonds et encaissements à l’encaissement regroupe les comptes transitoires liés aux mouvements d’argent.

Le compte 5115 plus précisément, est intitulé “Virements de fonds” et permet d’enregistrer les transferts internes de liquidités entre :

- La banque (compte 5141)

- La caisse (compte 5161)

Ce compte ne doit pas contenir de solde permanent : il est intermédiaire et temporaire. Une fois l’opération terminée, son solde doit être nul.

2. Rôle et utilité du compte 5115

Le compte 5115 est indispensable pour :

- Assurer une traçabilité entre les mouvements de fonds physiques ou électroniques.

- Éviter les confusions dans les journaux comptables (banque et caisse).

- Contrôler la concordance entre les sorties de fonds et les entrées correspondantes.

En pratique, il est utilisé lorsque :

- Le gérant retire de l’argent de la banque pour alimenter la caisse.

- L’entreprise verse de l’argent de la caisse à la banque.

- Il y a transfert entre deux comptes bancaires via la caisse comme intermédiaire.

3. Cas concret : retrait bancaire pour alimenter la caisse

Prenons l’exemple courant d’un gérant qui retire 10 000 MAD de la banque pour approvisionner la caisse.

Étapes :

- Sortie d’argent de la banque → mouvement enregistré au Journal Banque.

- Entrée d’argent en caisse → mouvement enregistré au Journal Caisse.

- Le compte 5115 est utilisé comme passerelle entre les deux écritures.

4. Écriture comptable dans le Journal Banque

Lors du retrait à la banque :

| Date | N° Compte | Intitulé | Débit | Crédit |

| 01/08/2025 | 5115 | Virement de fonds vers caisse | 10 000,00 | |

| 01/08/2025 | 5141 | Banque – Compte courant | 10 000,00 |

Explication :

- Débit du compte 5115 : enregistrement temporaire de la sortie en attente de l’entrée en caisse.

- Crédit du compte 5141 : diminution du solde bancaire.

5. Écriture comptable dans le Journal Caisse

Lors de la réception en caisse :

| Date | N° Compte | Intitulé | Débit | Crédit |

| 01/08/2025 | 5161 | Caisse – Dirhams | 10 000,00 | |

| 01/08/2025 | 5115 | Virement de fonds banque → caisse | 10 000,00 |

Explication :

- Débit du compte 5161 : augmentation des liquidités en caisse.

- Crédit du compte 5115 : solde temporaire apuré, opération terminée.

6. Schéma du circuit comptable

Banque (5141) ➡ Compte transitoire (5115) ➡ Caisse (5161)

Ce schéma garantit que chaque mouvement est suivi et justifié par une écriture correspondante dans les deux journaux.

7. Importance de la concordance des dates

Il est essentiel que la date du mouvement bancaire et la date de l’entrée en caisse correspondent. Un décalage peut entraîner des incohérences dans les rapprochements bancaires ou la caisse.

Astuce : si le retrait est fait le 31/07 et l’entrée en caisse le 01/08, il faut tout de même passer les deux écritures dans les bons journaux avec les bonnes dates réelles.

8. Erreurs courantes à éviter

Voici les principales erreurs observées en cabinet comptable :

- Oublier de solder le compte 5115 : il doit toujours revenir à zéro après l’opération.

- Enregistrer directement en caisse sans passer par 5115 : perte de traçabilité.

- Confondre 5115 avec un compte d’attente 3497 : le 5115 est dédié uniquement aux virements internes.

- Ne pas conserver le justificatif (reçu bancaire, bordereau de remise).

9. Bonnes pratiques pour l’enregistrement du compte 5115

Pour une gestion comptable rigoureuse :

- Archiver les justificatifs (retraits, versements, bordereaux).

- Faire un suivi régulier du solde du 5115 pour s’assurer qu’il est toujours nul.

- Vérifier la concordance entre le montant retiré et le montant encaissé.

- Utiliser un code journal distinct pour les mouvements 5115 (par exemple, VB pour virements banque-caisse).

10. Exemple récapitulatif complet

Opération : Le 15/09/2025, retrait de 5 000 MAD de la banque pour la caisse.

Journal Banque :

| Date | N° Compte | Intitulé | Débit | Crédit |

| 15/09/2025 | 5115 | Virement de fonds vers caisse | 5 000,00 | |

| 15/09/2025 | 5141 | Banque – Compte courant | 5 000,00 |

Journal Caisse :

| Date | N° Compte | Intitulé | Débit | Crédit |

| 15/09/2025 | 5161 | Caisse – Dirhams | 5 000,00 | |

| 15/09/2025 | 5115 | Virement de fonds banque → caisse | 5 000,00 |

Résultat : Le compte 5115 est soldé, la banque est diminuée de 5 000 MAD, et la caisse est augmentée du même montant.

Conclusion

Le compte 5115 – Virements de fonds est un outil comptable essentiel pour tracer et sécuriser les mouvements internes de liquidités entre la banque et la caisse. Sa bonne utilisation permet d’éviter les erreurs, de maintenir une comptabilité claire et de faciliter les rapprochements.

En appliquant rigoureusement les écritures dans le journal Banque et le journal Caisse, et en veillant à solder rapidement le 5115, vous garantissez une gestion financière transparente et conforme aux règles comptables marocaines.

Pouvez vous lire aussi: Contrat de bail vs domiciliation au Maroc 2025 : comprendre les différences pour créer votre entreprise

One Comment