Écritures Comptables d’Affectation du Résultat

Bénéfice

Exemple Maroc 2026

📘 Écritures comptables d’affectation de résultats — Cas de bénéfice (SARL, Maroc)

Lorsqu’une société dégage un bénéfice, l’Assemblée Générale doit décider de l’affectation du résultat : (constitution de réserve légale, réserves statutaires, report à nouveau, distribution de dividendes). Cet article explique la logique comptable et fiscale et fournit les écritures à passer (Journal OD) selon les choix des associés.

📌 Qu’est-ce que le résultat (cas de bénéfice) ?

Le résultat fiscal sert de base à l’impôt : il se calcule à partir du résultat comptable ajusté des opérations fiscales.

Formule

Résultat fiscal = Résultat comptable + Réintégrations − Déductions − Report déficitaire antérieur

À retenir : si les produits sont supérieurs aux charges, l’entreprise réalise un bénéfice. Ce bénéfice peut être affecté selon la décision de l’AGO : réserve légale, réserves statutaires, report à nouveau, ou distribution de dividendes.

📌 Réserve légale (5%)

Au Maroc, la constitution d’une réserve légale est une obligation : 5% du bénéfice net doit être affecté à la réserve légale jusqu’à atteindre un plafond fixé par la réglementation ou la pratique. En pratique courante la règle impose cette allocation jusqu’à un certain seuil du capital social (vérifier le texte applicable et la jurisprudence locale pour le détail).

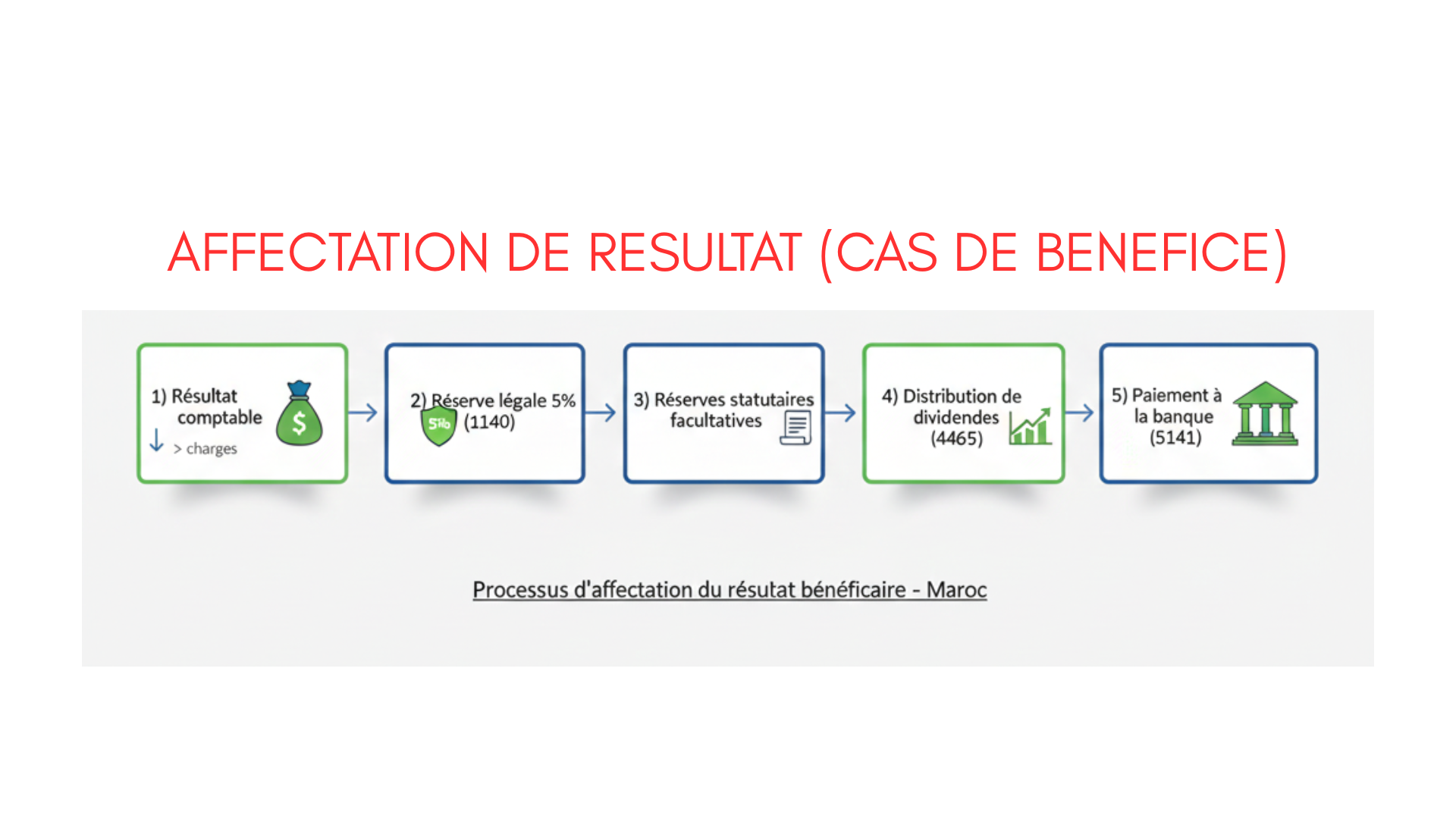

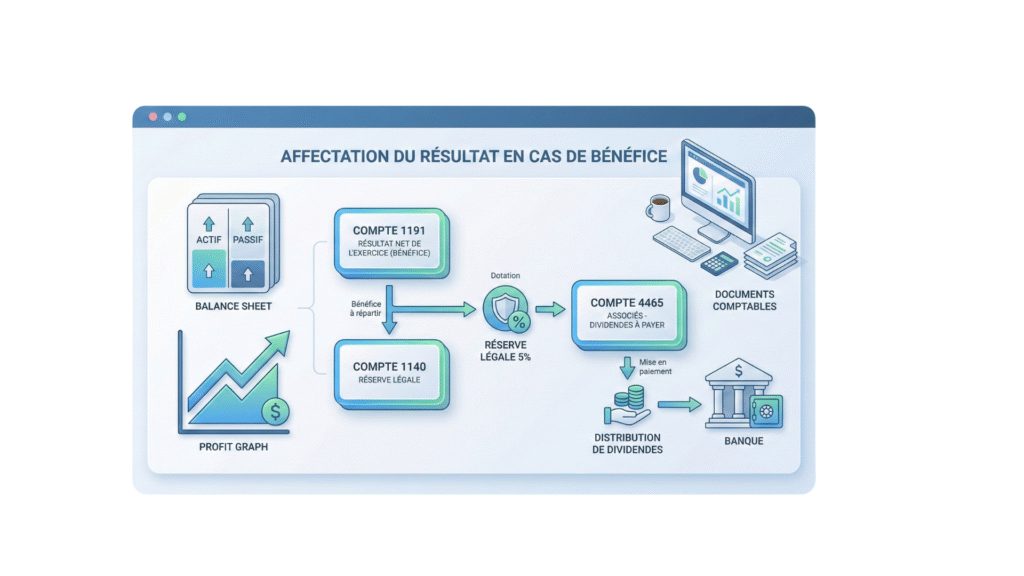

🧾 Écritures comptables — Affectation du bénéfice (Journal OD)

L’affectation est décidée en AGO et doit être enregistrée à la date du procès-verbal. Voici les écritures courantes selon les options :

1) Constitution de la réserve légale (5%)

Supposons bénéfice = montant X ; réserve légale = 5% * X :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11910000 | Résultat exercice N – affectation | Montant 5% (Réserve) | |

11400000 | Réserve légale | Montant 5% (Réserve) |

2) Affectation aux réserves statutaires / facultatives (si décidées)

Si l’AGO décide d’affecter une partie aux réserves statutaires :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11910000 | Résultat exercice N – affectation | Montant | |

11xxxxxx | Réserves statutaires / facultatives | Montant |

3) Distribution des dividendes (si décision de distribution)

Si l’AGO décide une distribution, l’écriture de mise en distribution (création d’un compte dividendes à payer) se passe souvent ainsi :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11910000 | Résultat exercice N – affectation | Montant distribué | |

44650000 | Associés – Dividendes à payer | Montant distribué |

Important : avant toute distribution, il faut s’assurer que la réserve légale (5%) a bien été constituée et que les statuts ne prévoient pas d’autres priorités d’affectation. De plus, la société doit s’assurer de respecter les règles de solvabilité (ne pas distribuer si cela met en péril la société).

🏛️ Retenue à la source sur dividendes (Prélèvement à l’origine)

Les dividendes distribués sont soumis à une retenue à la source qui a fait l’objet d’une réduction progressive conforme aux lois de finances successives. Les taux ont été progressivement réduits au cours des dernières années ; il est donc essentiel de vérifier le taux applicable à la date de la distribution.

Exemples pratiques (évolution récente) : les lois de finances prévoyaient une réduction progressive du taux de retenue sur dividendes (calendrier de réduction à l’horizon 2026). Vérifier la réglementation et appliquer le taux en vigueur au moment du paiement. :contentReference[oaicite:2]{index=2}

🧾 Écritures comptables — Paiement des dividendes

Après mise en distribution (création du compte 44650000), l’écriture de paiement (par banque) est :

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

44650000 | Paiement dividendes | Montant brut | |

51410000 | Banque (paiement dividendes) | Montant net payé |

Remarque : la comptabilisation de la retenue fiscale (impôt prélevé à la source) se passe généralement avant ou au moment du paiement : débit du compte de charge fiscale / crédit du compte d’Etat (compte impôt) selon la nomenclature utilisée par votre cabinet.

📊 Exemple chiffré complet

La SARL GAMMA réalise un bénéfice net de 100 000 MAD. L’AGO décide :

- Constituer la réserve légale à 5%

- Affecter 10% aux réserves statutaires

- Distribuer le reste en dividendes

Calculs

- Réserve légale 5% = 5 000 MAD

- Réserves statutaires 10% = 10 000 MAD

- Montant disponible pour dividendes = 85 000 MAD

Écritures (Journal OD – date du PV)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11910000 | Affectation résultat – Réserve légale | 5 000 | |

11400000 | Réserve légale | 5 000 | |

11910000 | Affectation résultat – Réserve statutaire | 10 000 | |

11xxxxxx | Réserve statutaire | 10 000 | |

11910000 | Affectation résultat – Distribution dividendes | 85 000 | |

44650000 | Associés – Dividendes à payer | 85 000 |

Paiement (Journal Banque)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

44650000 | Paiement dividendes (brut) | 85 000 | |

51410000 | Banque | 85 000 |

⚠️ Bonnes pratiques & obligations

- Constituer la réserve légale avant toute distribution : 5% du bénéfice net (contrôler plafond imposé par les règles applicables).

- Vérifier la solvabilité de la société avant distribution (respecter les règles de prudence comptable).

- Appliquer le taux de retenue à la source sur dividendes en vigueur au moment du paiement et déclarer/payer l’impôt à l’administration (consulter PwC / textes fiscaux pour les taux récents). :contentReference[oaicite:3]{index=3}

- Documenter la décision par PV d’assemblée et conserver toutes les pièces justificatives pour audit.

❗ Erreurs fréquentes à éviter

- Distribuer des dividendes sans constituer la réserve légale obligatoire.

- Oublier la retenue à la source ou déclarer un mauvais taux.

- Ne pas enregistrer correctement les écritures d’affectation (laisser le compte résultat non soldé).

FAQ rapide

Quel est le taux de retenue sur dividendes au Maroc ?

Le taux a été l’objet d’une réduction progressive dans les lois de finances récentes. Vérifiez le taux applicable à la date de distribution

1181 Resultats en instance d’affectation il remplace par 1161 report a nv solde crediteur 1191 resultat de l’exercice ,

En règle générale : 5% du bénéfice net jusqu’à atteindre le plafond prévu par la réglementation / statuts. Voir le dahir et les pratiques locales. :contentReference[oaicite:5]{index=5}c’est quoi la difference entre 1181 et 1191

Combien faut-il affecter à la réserve légale ?

Publié par Aide-Comptable — modèle optimisé SEO • Mis à jour le 01/12/2025

L’affectation du résultat bénéficiaire est une étape clé de la clôture comptable au Maroc. En respectant les règles de répartition — réserve légale, réserves statutaires et distribution éventuelle de dividendes — l’entreprise assure une gestion saine, conforme et transparente. Une bonne maîtrise des écritures OD permet de sécuriser l’exercice et de préparer sereinement l’année suivante.

Vous pouvez lire aussi; “Déficit Comptable : Comment Passer l’Écriture d’Affectation de resultat ? (Guide + Exemple 37 000 MAD)”

2 Comments