l’Écriture d’Affectation de resultat

Déficit Comptable

📘 Écritures comptables d’affectation de résultats — Cas de déficit

Quand une entreprise dégage un résultat négatif (déficit), il faut l’affecter dans les comptes conformément aux règles comptables et fiscales. Cet article explique : qu’est-ce que le résultat fiscal, comment le calculer, quelles écritures passer en cas de déficit (Journal OP/OD), et donne un exemple chiffré pour faciliter la saisie.

📌 Qu’est-ce que le résultat fiscal ?

Le résultat fiscal est la base de calcul de l’impôt : il part du résultat comptable puis est corrigé par des éléments non déductibles (réintégrations) et des déductions autorisées (déductions fiscales). Il est différent du résultat comptable car il intègre les ajustements fiscaux exigés par l’administration.

Formule pratique

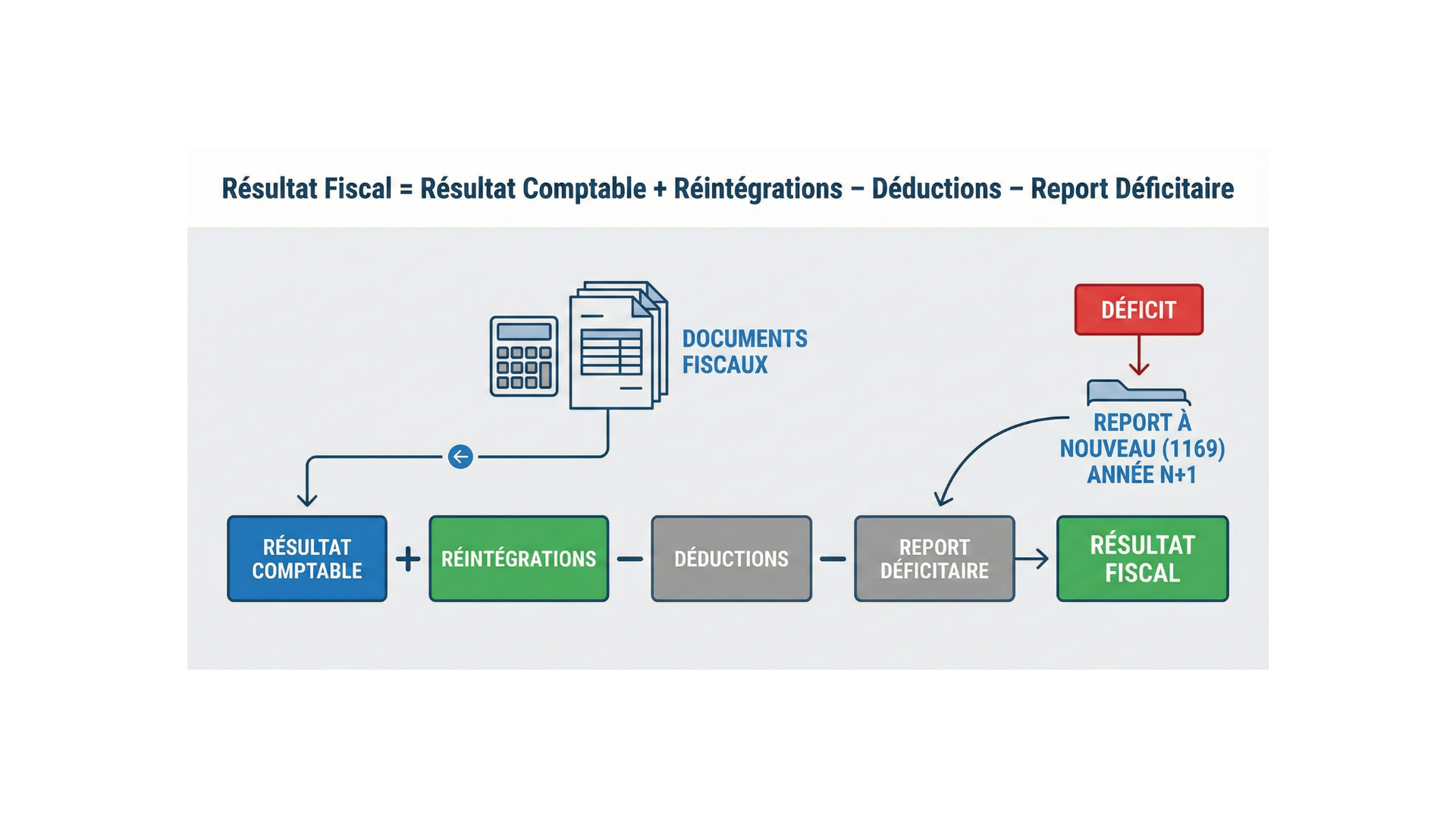

Résultat fiscal = Résultat comptable + Réintégrations – Déductions – Report déficitaire antérieur

À savoir : Le report déficitaire est la possibilité d’imputer un déficit fiscal des années antérieures sur les résultats futurs. En pratique au Maroc, le déficit peut être récupéré pendant un délai maximal (ex. jusqu’à 4 ans selon les règles fiscales en vigueur) — vérifiez la règle applicable à la date de clôture et suivant la législation.

🧾 Que fait-on en cas de déficit ?

Si, après calcul fiscal, l’entreprise présente un résultat négatif, l’affectation de résultat se traduit par :

- Pas de distribution de dividendes (on ne peut pas distribuer des bénéfices s’il y a déficit).

- Pas d’affectation aux réserves (elles ne peuvent pas absorber un déficit au détriment du passif).

- Le déficit est généralement inscrit en report à nouveau (report déficitaire) pour l’exercice suivant (N+1) en attente de bénéfices futurs.

📘 Écritures comptables — Cas général (Journal OD)

Pour enregistrer l’affectation d’un déficit au report à nouveau, on passe une écriture d’OD (date du PV) qui matérialise le transfert du compte résultat vers le compte report à nouveau déficitaire.

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11690000 | Affectation résultat (Report à nouveau – déficit) | Montant du déficit | |

11990000 | Résultat de l’exercice – Affectation (déficit) | Montant du déficit |

Explication : 11990000 représente le compte du résultat à affecter (crédité pour solder le résultat négatif) ; 11690000 est alimenté en débit pour inscrire le déficit en report à nouveau (compte de passif).

🔎 Pourquoi cette écriture ?

- Elle formalise l’absence d’affectation à des réserves ou dividendes (pas de distribution possible en cas de déficit).

- Elle transfère le résultat négatif en report à nouveau pour être imputé sur des bénéfices futurs (exercice N+1 et suivants).

- Cela garantit la transparence et la conformité comptable et fiscale.

📊 Exemple pratique — Déficit 37 000 MAD

Supposons que l’entreprise ait un résultat fiscal négatif de 37 000 MAD. La société tient une assemblée et décide l’affectation du résultat en report à nouveau (déficit).

➡ Journal OD — Date du PV (jj/mm/aaaa)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

11690000 | Affectation résultat – Report à nouveau (déficit) | 37 000 | |

11990000 | Résultat exercice N – Affectation (déficit) | 37 000 |

Suite : le compte 11990000 doit être soldé par cette écriture ; le solde négatif apparaît désormais dans 11690000 et restera en report à nouveau jusqu’à ce que des bénéfices futurs permettent de l’absorber (selon les règles de récupération du déficit, ex. 4 ans maximum).

⚠️ Points importants & bonnes pratiques

- Documentez toujours l’affectation par un PV d’assemblée ou décision conforme — joignez le PV au dossier comptable.

- Ne distribuez jamais de dividendes si le résultat de l’exercice est déficitaire.

- Vérifiez la règle fiscale sur le report déficitaire (durée d’imputation — ex. 4 ans) et appliquez-la correctement lors du calcul du résultat fiscal.

- Conservez toutes les pièces justificatives (comptes annuels, liasse fiscale, PV) en cas de contrôle.

- Si le déficit est important, alertez les associés et proposez un plan de redressement (réduction de coûts, recherche de chiffre d’affaires, recapitalisation si nécessaire).

❗ Erreurs fréquentes à éviter

- Ne pas passer l’écriture d’affectation : laisser le compte résultat non soldé.

- Passer une distribution de dividendes alors que l’exercice est déficitaire.

- Oublier d’appliquer les réintégrations / déductions qui impactent le calcul du résultat fiscal.

- Ne pas inscrire correctement le report déficitaire dans les comptes annuels.

FAQ — Affectation de résultat en cas de déficit

Que signifie “report à nouveau” ?

Le report à nouveau est le compte où l’on place le résultat non réparti (bénéfice ou déficit) d’un exercice pour l’imputer sur les exercices suivants.

Puis-je compenser un déficit avec des réserves ?

Non : si l’exercice présente un déficit, on ne peut pas distribuer de dividendes ni affecter le déficit aux réserves comme s’il s’agissait d’un bénéfice. Le déficit doit être porté en report à nouveau en attendant des bénéfices futurs.

c’est quoi la difference entre 1189 et 1199

1189 resultats en instance d’affectation cas de deficit remplace par 1169 au niveau d’affectation , 1199 resultats de l’exercice

En pratique fiscale au Maroc, le déficit peut être imputé sur les bénéfices futurs pendant une période déterminée (par exemple : 4 ans dans certaines règles appliquées). Vérifiez la réglementation fiscale actuelle ou demandez conseil à votre expert-comptable pour la durée exacte applicable à votre situation.Combien de temps puis-je récupérer un déficit fiscal ?

Publié par Aide-Comptable — modèle optimisé SEO • Mis à jour le 01/12/2025

L’affectation du résultat en cas de déficit est une étape essentielle de la clôture comptable au Maroc. Comprendre le calcul du résultat fiscal, savoir passer correctement l’écriture d’OD (1199 → 1169) et maîtriser la logique du report à nouveau permet d’assurer une comptabilité conforme, claire et sans erreur.

Pouvez vous lire aussi: Capital Social 1111 en SARL : Écritures Comptables Essentielles (Guide Maroc 2026)

One Comment