Capital Social 1111

Écritures Comptables

Table of Contents

📘 Écritures comptables du Capital Social (11110000) — SARL (Maroc)

Cet article explique comment enregistrer le capital social d’une SARL au Maroc (compte 11110000), selon que l’apport en numéraire est versé à la banque ou remis en caisse. Vous trouverez les écritures comptables, les journaux concernés et une note sur l’attestation bancaire de blocage lorsque nécessaire.

📌 Définition du Capital Social

Le capital social représente l’ensemble des apports effectués par les associés lors de la constitution (ou lors d’augmentations de capital) ; il figure au passif du bilan et matérialise les ressources propres de la société. Pour une SARL, le montant du capital est fixé librement par les associés dans les statuts (aucun montant minimum strict imposé par la loi), mais des pratiques et recommandations existent selon les besoins de crédibilité et les exigences bancaires. :contentReference[oaicite:0]{index=0}

📌 Comptes comptables principaux

| Nature | Compte | Description |

|---|---|---|

| Capital social | 11110000 | Capital social (SARL) |

| Banque | 51410000 | Compte bancaire |

| Caisse | 51610000 | Encaissement en espèces |

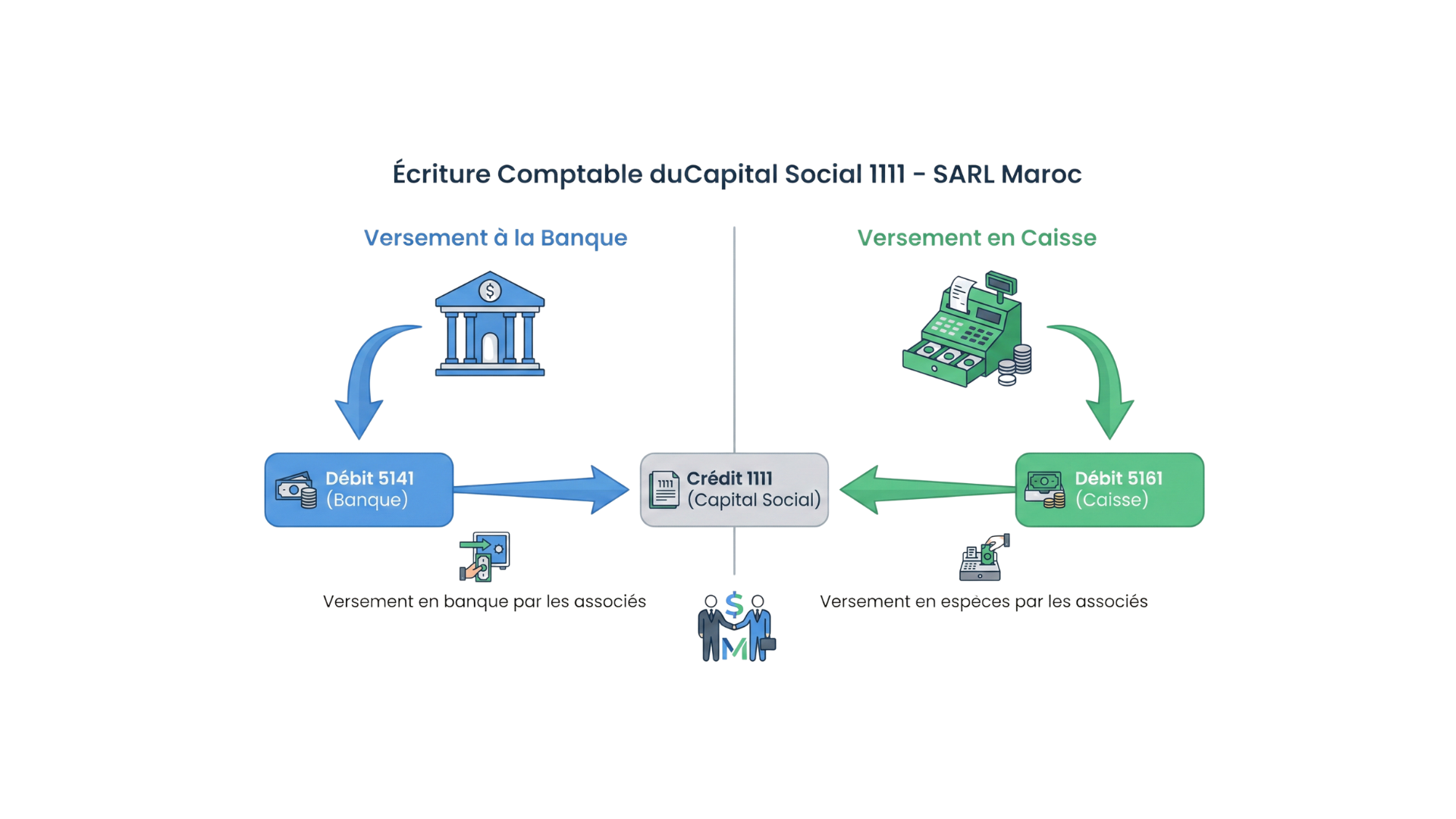

🧾 Cas 1 — Versement du capital social à la Banque (apport en numéraire)

Si un associé ou le gérant verse le capital directement sur le compte bancaire de la société, l’écriture initiale se passe dans le Journal Banque. Datez l’opération et indiquez le libellé (ex. « Apport numéraire – capital social »).

Écriture (Journal Banque)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51410000 | Versement capital en banque (Apport associe) | Montant | |

11110000 | Capital social | Montant |

🧾 Cas 2 — Versement du capital social en espèces (Caisse)

Si le capital est versé en espèces et pris en charge en caisse (moins courant pour la constitution mais possible si la banque n’est pas utilisée immédiatement), enregistrez dans le Journal Caisse :

Écriture (Journal Caisse)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51610000 | Versement capital en caisse (Apport associe) | Montant | |

11110000 | Capital social | Montant |

📌 Journaux concernés

- Journal Banque — pour l’inscription du dépôt bancaire (apports en numéraire versés à la banque).

- Journal Caisse — uniquement si l’apport est fait en espèces et enregistré en caisse.

- Registre des associés / PV — conservez le PV de souscription et toutes pièces justificatives (relevés bancaires, bordereau de remise, etc.).

📊 Exemple pratique

La SARL « BETA » reçoit un apport en numéraire d’un associé de 200 000 MAD versé directement sur le compte bancaire de la société.

➡ Journal Banque (date : jj/mm/aaaa)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51410000 | Apport associe – capital social | 200 000 | |

11110000 | Capital social | 200 000 |

Si l’apport avait été remis en espèces (caisse) :

➡ Journal Caisse (date : jj/mm/aaaa)

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

51610000 | Apport associe – capital social (en espèces) | 200 000 | |

11110000 | Capital social | 200 000 |

📌 Attestation de blocage du capital — règles pratiques

Dans la pratique administrative au Maroc, une attestation bancaire de blocage est requise pour la constitution lorsque le capital social dépasse certains seuils (par ex. 100 000 MAD). Cette attestation prouve que les fonds libérés initialement sont déposés et bloqués pour les formalités d’immatriculation. Vérifiez la procédure et le seuil avec votre banque ou le CRI local avant dépôt. :contentReference[oaicite:2]{index=2}

Remarque : la loi n’impose pas toujours un capital minimum uniforme pour la SARL : le montant est en pratique fixé par les associés (certains sites et centres recommandent un capital représentatif comme 10 000 MAD pour la crédibilité commerciale). Pour les exigences de blocage (ex. >100 000 MAD) et modalités de libération, voyez les consignes de votre banque et du CRI. :contentReference[oaicite:3]{index=3}

⚠️ Bonnes pratiques & obligations

- Conservez la trace bancaire (relevé, bordereau) et demandez l’attestation de blocage si nécessaire.

- Enregistrez toujours l’apport avec un libellé clair: « Apport numéraire – capital social ».

- Si vous recevez un apport en espèces, évitez les montants élevés en caisse : privilégiez l’entrée bancaire puis la preuve de dépôt.

- Respectez les règles de libération du capital (modalités et délais si applicables) et les formalités d’immatriculation.

❗ Erreurs courantes

- Ne pas obtenir d’attestation de blocage lorsque la situation administrative / bancaire l’exige.

- Enregistrer l’apport sans pièce justificative (bordereau banque, reçu associé).

- Mélanger apports en nature et apports numéraires sans les documenter correctement.

FAQ — Capital social & attestation

Quel est le montant minimum du capital pour une SARL au Maroc ?

La loi ne fixe pas un montant minimum uniforme pour la SARL : les associés fixent le capital dans les statuts. En pratique, beaucoup choisissent un capital opérationnel (ex. 10 000 MAD) pour crédibilité commerciale. Pour des cas spécifiques (ex. blocage/attestation) des seuils pratiques comme 100 000 MAD sont appliqués par les administrations/bans. :contentReference[oaicite:4]{index=4}

Quand demander une attestation de blocage ?

Demandez-la à la banque si vous déposez des fonds destinés à constituer le capital social et si votre montant entre dans le seuil nécessitant blocage (par ex. montant >100 000 MAD selon les pratiques administratives). La banque délivre un document officiel à joindre au dossier d’immatriculation. :contentReference[oaicite:5]{index=5}

Peut-on verser le capital en plusieurs fois ?

Oui : selon les statuts et la réglementation applicable, l’apport peut être libéré partiellement et le solde à libérer dans les délais prévus par la loi ou les statuts. Conservez les preuves de chaque libération.

Publié par Aide-Comptable — modèle optimisé SEO • Mis à jour le 01/12/2025

Pouvez-vous lire aussi : Virement de Fonds 5115 : Écritures Comptables Complètes (Banque → Caisse)

One Comment